皆さんは車の保険料ってどれくらいかかっているものなんですかね?

つい先日、自動車保険の更新をしている時にふと思いました。

我が家は車の保険はアクサダイレクトに入っております。

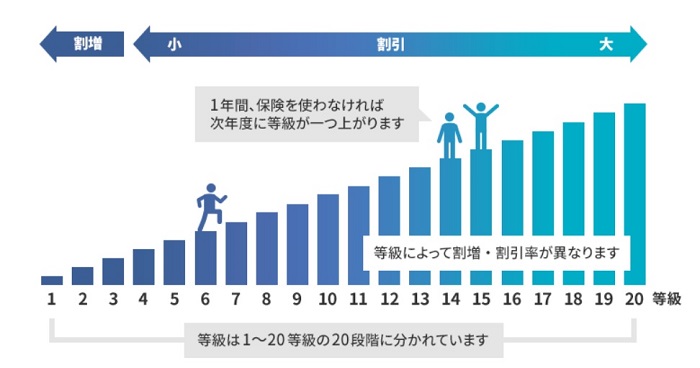

まず等級について、今回更新すると13等級になるよう。

等級とは1~20まであり、年々あがっていくものだそうです。

そして等級があがると保険料も安くなるのだとか。

逆に事故ったりすると等級が下がって保険料も高くなると。

調べてみると、アクサダイレクトの場合新規で加入すると6等級からスタートするようです。

とすると、初めて加入してからこれまでに着実に等級を積み上げてきたのがわかりました↓

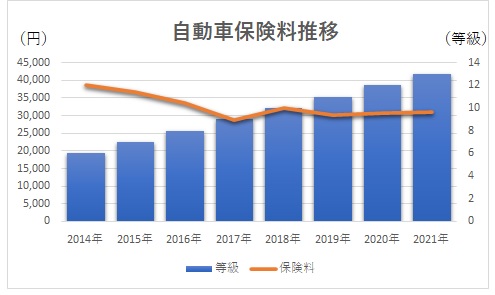

| 2021年 | 13等級 |

| 2020年 | 12等級 |

| 2019年 | 11等級 |

| 2018年 | 10等級 |

| 2017年 | 9等級 |

| 2016年 | 8等級 |

| 2015年 | 7等級 |

| 2014年 | 6等級 |

それじゃあ保険料は年々下がってきているか?

というとそんな気がしないので確認してみたところ、このような推移でした↓

確かに当初の頃と比べると1万円ほど安くはなっているけど、上がってる年もありますね。

2017年から2018年は4000円もアップしているが何があったんだ?ポリに捕まったから?

契約内容は加入当初から変えておりません。

保険料はいったいどのようにして算出されるのか?ざっと調べてみました↓

用途・車種

用途や車種が異なると、使用頻度や事故る確率に差が生じる為です。

我が家では通勤に車は使っておらず、レジャーがメインで年間走行距離は5000km未満です。

車種については、確かに加入期間中にコンパクトカーからセダンに買い換えた際に数百円の調整がありました。

型式別料率クラス

どの型式かによって保険料が変わってくるそうです。例えば高級外車に乗っていたとするとパクられる確率や修理費が高額になってくる為、その分保険料も割高になるのだとか。

対人/対物/傷害/車両の項目があり、この4つの項目がそれぞれ1~17の17段階で区分されています。型式別料率クラスが低い(1に近い)と保険料が安くなり、型式別料率クラスが高い(17に近い)と保険料が高くなります。

価格.comより引用

なお型式別料率クラスは、損害保険料率算出機構が毎年見直しが行われるとのこと。

保険金額と免責金額

要は有事の際にどれだけの範囲に、どれだけの保険金額を設定するかですね。

我が家の契約内容はざっとこんなもん↓

自分の補償:3000万

無保険の車に事故られた時:2億円

車両保険:なし

運転年齢

若年者の方が事故を起こすリスクが高い為、年齢によって保険料も変わってくるのだそう。ホントかしら?

アクサダイレクトでは①20歳未満(全年齢) ②21歳以上 ③26歳以上 ④30歳以上の4つに区分されています。

等級

前述の通り、年々等級は上がっていき保険料も安くなる

事故ったりすると等級は下がる

今回自動車保険について調べてみて気づいた点がありました。

それは運転年齢についてです。

年齢条件は夫婦の年齢に合わせて”26歳以上補償”に設定していたのですが、これを”30歳以上補償”に修正できる事に気づいたのです!

こにより保険料が2420円抑える事ができました。

更に今回子育て応援割引なるものにも気づきました。

21年5月から導入されたもので、0歳~12歳の子供を月に平均して2回以上乗せて使用する場合に最大で3%の割引が適用されるとの事。

十分条件を満たしていたのですが、残念ながらこちらは契約中に変更する事はできず、更新のタイミングで設定する必要があるそうです。という訳で来年更新時には忘れずに設定したいです。

契約関係は定期的に内容を見直すべきですね♪

コメント